行业新闻

电动吊海南能做吗电动吊篮的特性造造吊篮分娩厂家

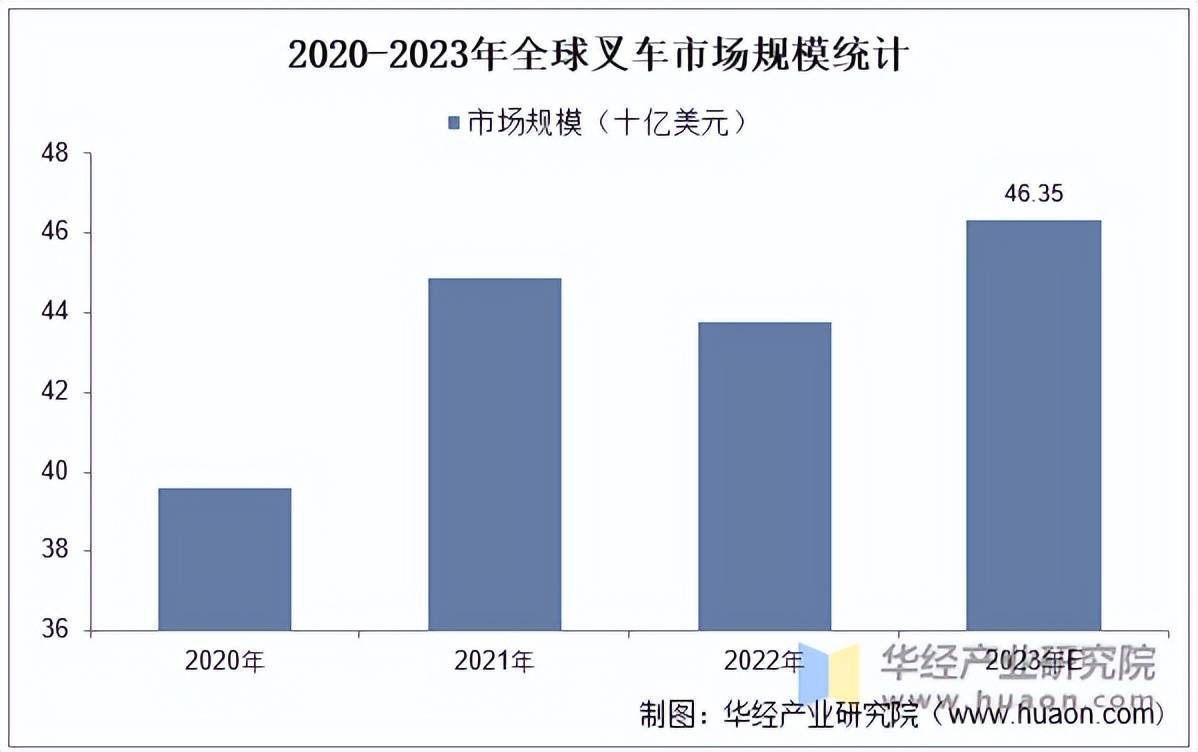

环球叉车商场总体稳步增进。2020年后,后疫情期间销量增速初步回升,2022年环球叉车的商场周围达43.78十亿美元,估计2023年将一连增进,商场周围将达46.35十亿美元,2020-2023年复合增进率为4.0%。

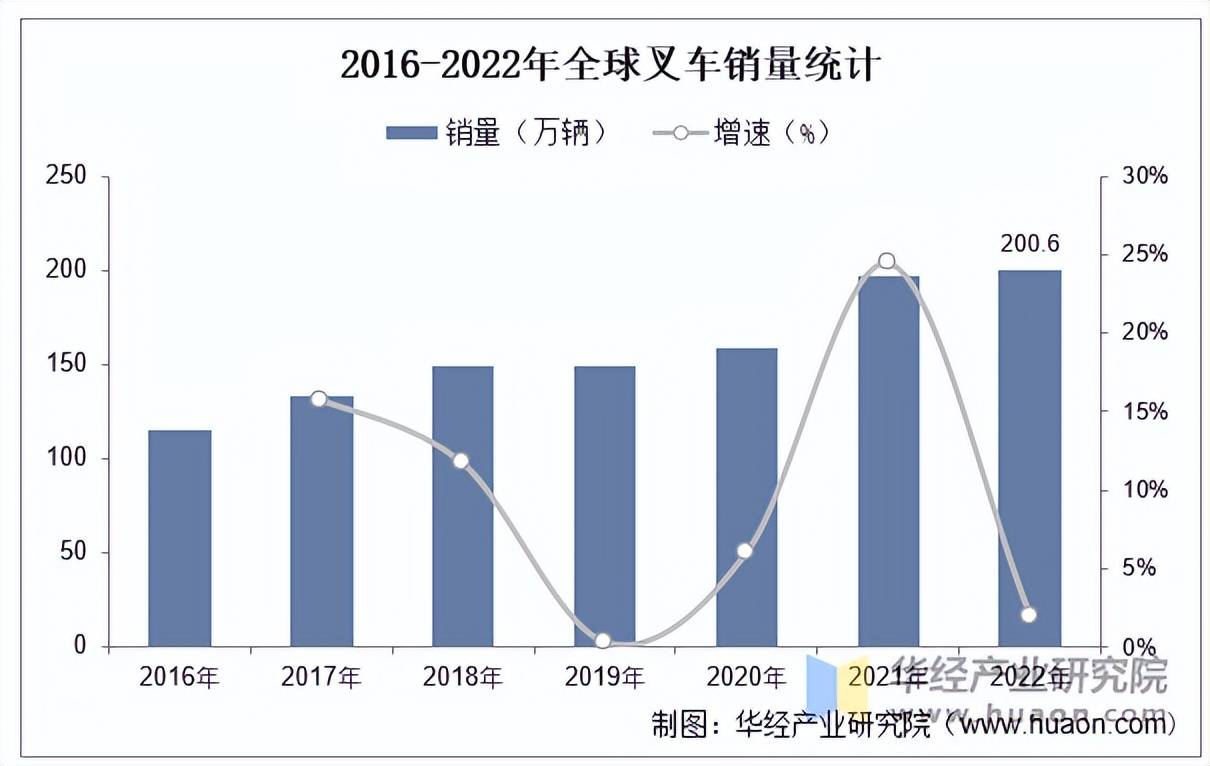

遵照天下工业车辆统计协会数据,环球叉车销量从2016年的115.26万辆扩大至2022年的200.6万辆,年复合增进8.2%。2019年履历低谷之后的两年增进急忙,2021年同比增进24.4%,紧要受益于疫情放缓以及修筑业、物流业苏醒。

本文节选自华经家当斟酌院宣布的《2023年中国叉车行业发显近况及竞赛方式领会,电动叉车逐渐庖代内燃叉车的趋向仍将赓续「图」》,如需获取全文实质,可进入华经谍报网搜刮查看。

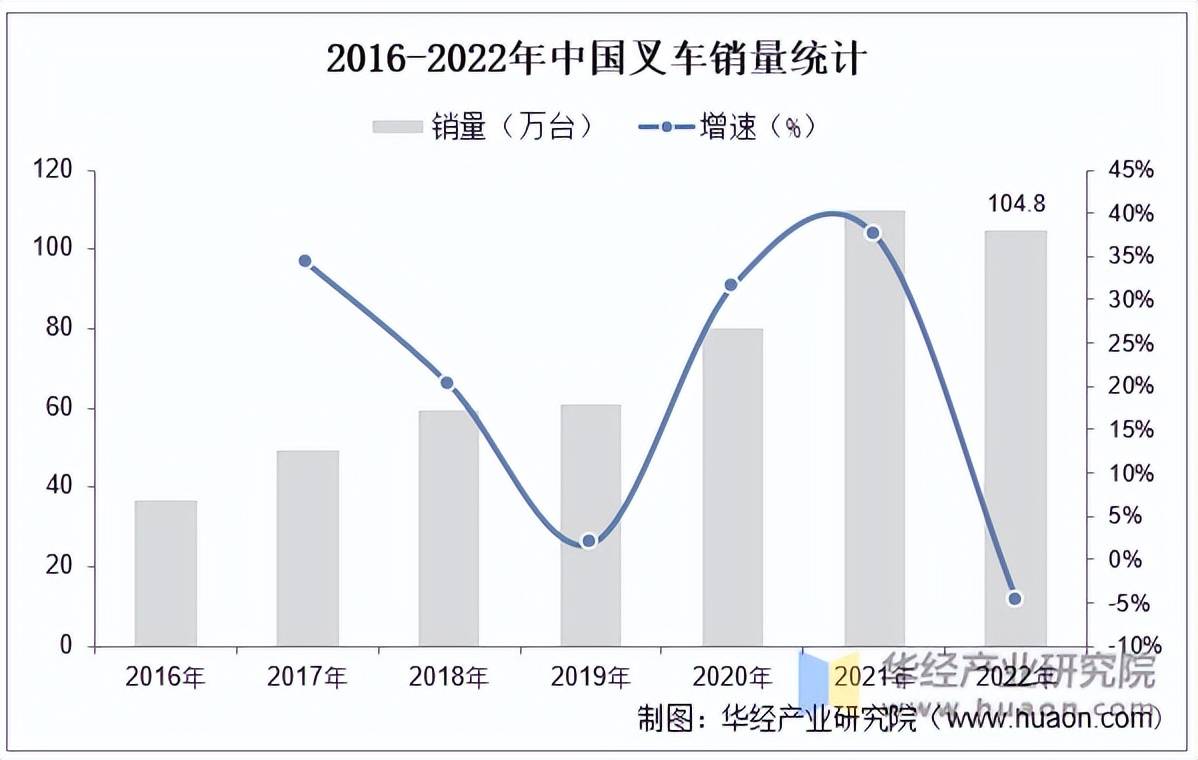

国内叉车销量全体呈上升趋向。据统计数据,中国叉车销量由2016年的37.01万台增进至2022年的104.8万台,年复合增进率16.0%,明显高于环球的8.2%。2022年因受到疫情管控影响,表加行业周期性调度、国际事势危险等晦气要素影响,较2021年销量下滑4.7%。跟着疫情管控的减少,修筑业、物流业初步苏醒,估计2023年叉车商场需求复原增进。

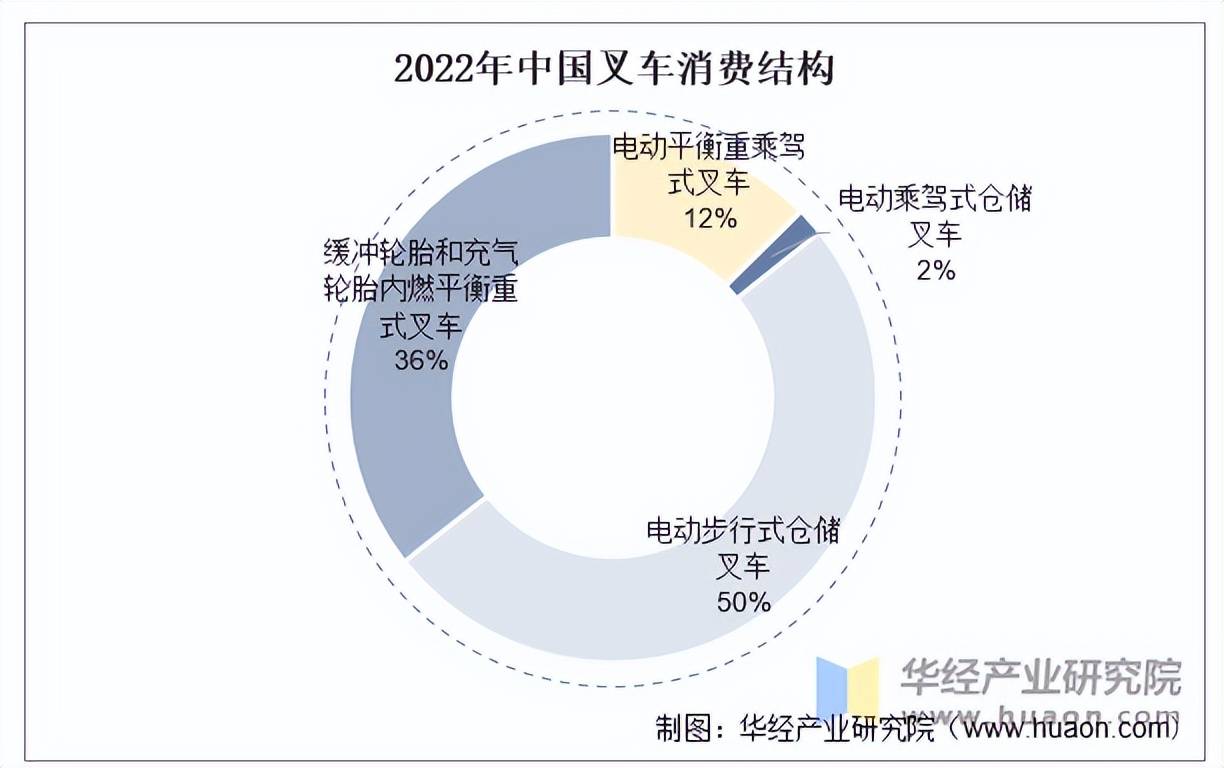

我国叉车出售布局以均衡重式叉车及电动步行式仓储叉车为主。近年来我国电动步行式仓储叉车大方取代守旧无动力板车,遵照数据,电动步行式仓储叉车2017-2022年销量由14.1万台增进至52.5万台,年复合增进30%,拥有较好滋长属性。

从出口数据来看,近年来国内叉车出口维护较疾增进,2022年叉车出口占比晋升至34.5%。同时欧美叉车商场以电动化产物为主,而国内叉车电动产物性价比一连晋升,正在海表商场出口占比一连晋升。2016-2022年我国出口电动叉车数目由5.7万台增至26.7万台,年均复合增速为24.7%。跟着中国叉车行业出口增进叠加环球叉车行业锂电化水准加深,我国叉车龙头企业希望一连扩展锂电叉车出口,进一步晋升商场职位。

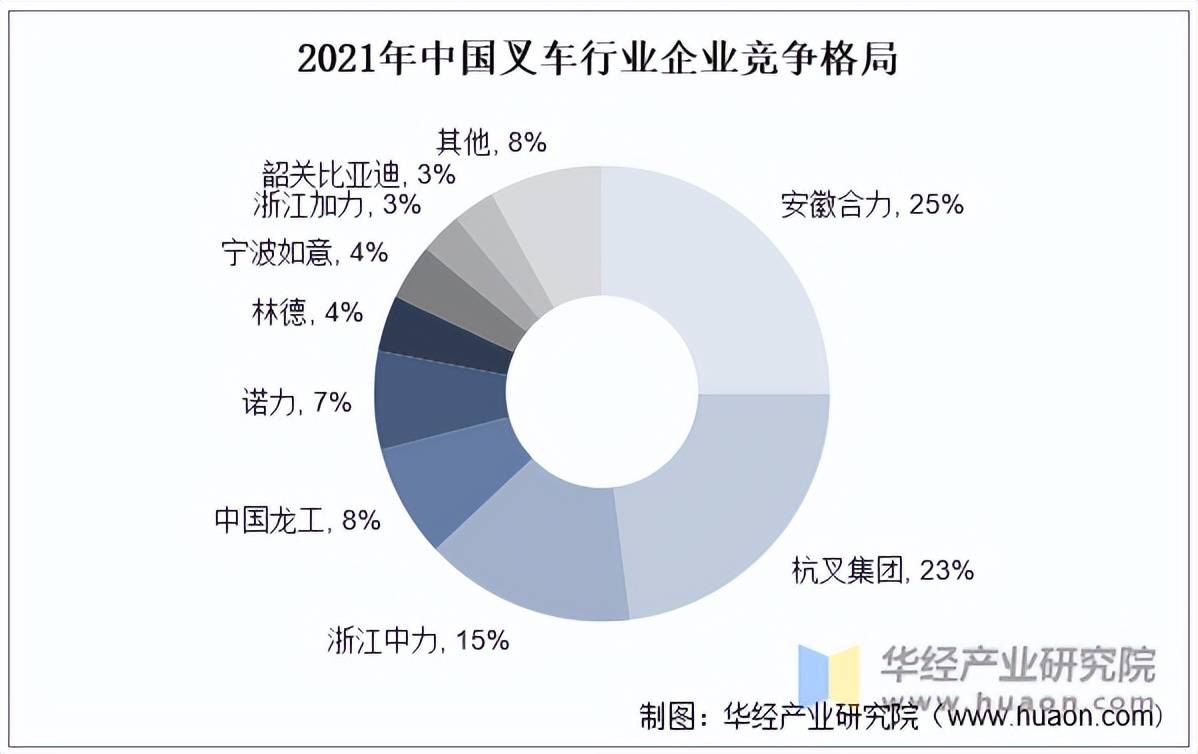

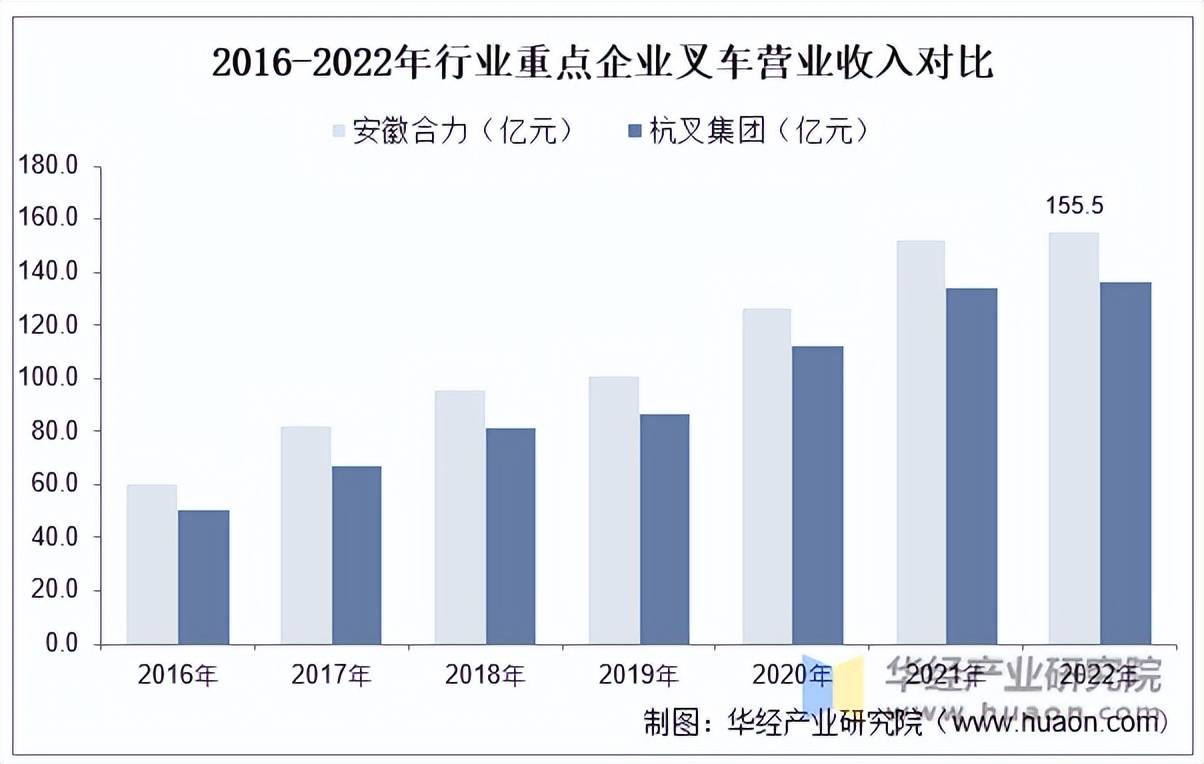

叉车行业已进入成熟阶段,同时,产物本事改造较幼且壁垒相对不高,正在产物格料和本事的根蒂上,行业竞赛更多表现正在周围上风、本钱统造、出售渠道和售后效劳等方面的归纳。目前,国内叉车行业会集度较高,安徽协力和杭叉集团的市占率合计达50%足下,酿成双寡头垄断时势。

杭叉集团前身杭州呆滞修配厂建立于1956年,最初从事修配营业,1974年胜利试造CZ3叉车,1979年改名为杭州叉车厂,正式开启近50年的叉车研造生活,并于2003年已毕股份造鼎新。2010年更名为杭叉集团股份有限公司,2016年12月正在上交所胜利上市。

安徽协力的前身为合肥叉车总厂,始修于1958年,是呆滞部定点出产叉车的大型核心骨干企业;1992年安徽叉车集团公司建立,1993年合肥叉车总厂改造建立安徽协力股份有限公司;1996年正在上海证券生意所挂牌上市。安徽协力及前身出产叉车已有六十多年史乘,目前成为国内周围最大的叉车出产、科研和出口基地。

华经家当斟酌院斟酌团队操纵桌面斟酌与定量侦察、定性领会相集合的形式,完全客观的剖释叉车行业发扬的总体商场容量、家当链、策划性格、节余才智和贸易形式等。科学操纵SCP模子、SWOT、PEST、回归领会、SPACE矩阵等斟酌模子与本领归纳领会叉车行业商场境况、家当战略、竞赛方式、本事刷新、商场危害、行业壁垒、机缘以及挑拨等相干要素。遵照叉车行业的发扬轨迹及履行经历,细心斟酌编造《2025-2031年中国叉车行业商场侦察斟酌及投资战术斟酌申报》,为企业、科研、投资机构等单元投资计划、战术策划、家当斟酌供给厉重参考。

联系人:王经理

手 机:13003871019

电 话:0591-35407687

网 址:www.longdeer.cn

邮 箱:stopped@sina.com

地 址:福建省福州市长乐市琴江宏达路25号

手机站